पुरानी फाइलों की जाँच करने के एक साधारण कार्य ने भारतीय पूंजी बाजार की दीर्घकालिक क्षमता का एक शक्तिशाली प्रमाण प्रस्तुत किया है, जब एक व्यक्ति को दशकों पुराने यूनिट ट्रस्ट ऑफ इंडिया (यूटीआई) निवेश प्रमाण पत्र मिले। इस खोज—1995 में किए गए ₹20,000 के निवेश से संबंधित एक दस्तावेज़—ने इसके वर्तमान मूल्य के बारे में ऑनलाइन व्यापक अटकलें लगा दी हैं, जिसमें नेटिज़न्स का सुझाव है कि यह मामूली राशि पिछले तीन दशकों में लाखों, या यहाँ तक कि करोड़ों, में बदल गई होगी।

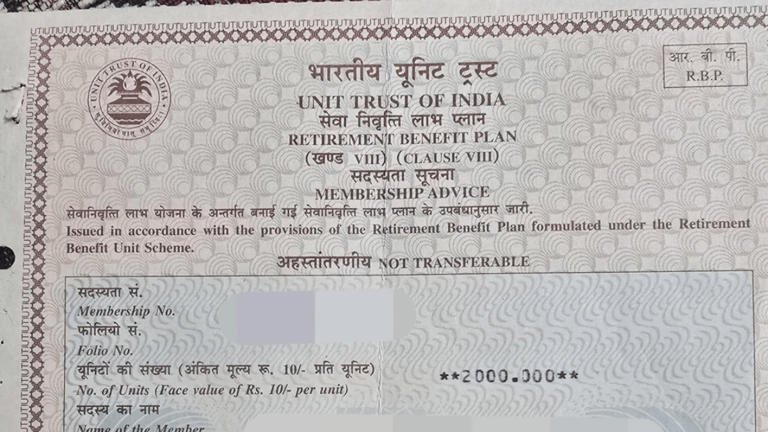

“वारेकिंग223” नामक एक उपयोगकर्ता द्वारा रेडिट पर साझा किए गए दस्तावेज़ से पता चलता है कि उनके चाचा ने 1995 में बॉम्बे (अब मुंबई) में जारी यूटीआई की रिटायरमेंट बेनिफिट प्लान (आरबीपी) के तहत ₹10 प्रति यूनिट के अंकित मूल्य के साथ 2,000 इकाइयाँ खरीदी थीं। प्रमाण पत्र की अहस्तांतरणीय प्रकृति, जिसे स्पष्ट रूप से एक लाभ योजना के रूप में चिह्नित किया गया है, इसके उद्देश्य को लॉक-इन, दीर्घकालिक बचत के रूप में इंगित करती है।

नेटिज़न्स संभावित लाभ का आकलन करते हैं

निवेश किए जाने के बाद से बीते 30 वर्षों के कारण ऑनलाइन समुदाय से उत्साही लेकिन भिन्न अनुमान सामने आए। जबकि कुछ उपयोगकर्ताओं ने रूढ़िवादी रूप से वर्तमान मूल्य का अनुमान ₹89,000 के आसपास लगाया, अन्य ने ₹23 लाख तक के उच्च आंकड़े सुझाए। कुछ पोस्टों ने गणना किए गए रिटर्न को बहु-करोड़ क्षेत्र में भी धकेल दिया, जो इक्विटी-लिंक्ड बचत पर चक्रवृद्धि के गहन प्रभाव को उजागर करता है। एक उपयोगकर्ता ने, एक सूत्रबद्ध दृष्टिकोण का प्रयास करते हुए, नोट किया, “वर्तमान नेट एसेट वैल्यू (NAV) लगभग ₹50-₹55 है। इसलिए, यह योजना के प्रकार के आधार पर 5x या 5.5x मूल्य हो गया होगा।”

यूटीआई की विरासत

मूल्यांकन की जटिलता को समझने के लिए, यूटीआई की एक संक्षिप्त पृष्ठभूमि आवश्यक है। यूटीआई दशकों तक भारत के म्यूचुअल फंड उद्योग में अग्रणी और प्रमुख खिलाड़ी था। आरबीपी इसकी कई योजनाओं में से एक थी जिसे दीर्घकालिक, कर-कुशल बचत को आकर्षित करने के लिए डिज़ाइन किया गया था। हालांकि, 2000 के दशक की शुरुआत में इसकी प्रमुख यूएस-64 योजना के आसपास एक वित्तीय संकट के बाद यूटीआई का बड़े पैमाने पर पुनर्गठन हुआ। 2003 में, यूटीआई को निर्दिष्ट उपक्रम ऑफ द यूनिट ट्रस्ट ऑफ इंडिया (SUUTI), जिसने गारंटीड योजनाओं को संभाला, और यूटीआई एसेट मैनेजमेंट कंपनी (UTI AMC) में विभाजित किया गया।

आरबीपी इकाइयों का अंतिम वर्तमान मूल्य इस बात पर निर्भर करता है कि विशिष्ट 1995 की योजना एसयूयूटीआई द्वारा प्रबंधित गारंटीड फंडों के तहत आती है या अब यूटीआई एएमसी के तहत बाजार से जुड़ी योजनाओं के तहत।

नई दिल्ली स्थित वित्तीय इतिहासकार डॉ. गौरव शर्मा, ने योजना के इतिहास का पता लगाने के महत्व पर जोर देते हुए, आसान गणनाओं के खिलाफ चेतावनी दी। “यह कहानी तीन दशकों में चक्रवृद्धि के जादू को पूरी तरह से दर्शाती है, फिर भी इन पुराने यूटीआई रिटायरमेंट बेनिफिट प्लान्स का वास्तविक वर्तमान मूल्य कभी भी सीधा नहीं होता है। अंतिम मोचन मूल्य उस 1995 की योजना के विशिष्ट सुनिश्चित रिटर्न नियमों और 2000 के दशक की शुरुआत में यूटीआई के प्रमुख पुनर्गठन के दौरान इकाइयों के साथ कैसा व्यवहार किया गया था, इस पर बहुत अधिक निर्भर करता है। दावेदारों को चक्रवृद्धि एनएवी और किसी भी लागू मोचन शर्तों को सत्यापित करने के लिए आधिकारिक रजिस्ट्रार या एएमसी/एसयूयूटीआई से संपर्क करना होगा।”

यह खोज एक समय पर अनुस्मारक के रूप में कार्य करती है कि जबकि अल्पकालिक बाजार शोर सुर्खियों में हावी रहता है, धैर्य भारतीय वित्त में सबसे कम मूल्यवान संपत्ति बना हुआ है। चाचा के लिए अब चुनौती यह है कि वे एक ऐसे निवेश को सफलतापूर्वक भुनाने के लिए नौकरशाही प्रक्रिया को नेविगेट करें जो तीन दशकों से चुपचाप बढ़ रहा है।